Курсовая работа: Бюджетная система Российской Федерации 2 История становления

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ

ГЛАВА 1. БЮДЖЕТНОЕ УСТРОЙСТВО РФ

1.1 Становление бюджетной системы РФ

1.2 Бюджетная система РФ. Принцип построения бюджетной системы

1.3 Бюджетный федерализм и его проблемы

ГЛАВА 2. ОСНОВЫ БЮДЖЕТНОГО ПРОЦЕССА

2.1 Понятие бюджетного процесса и его принципы

2.2 Полномочия участников бюджетного процесса

2.3 Составление проекта бюджета

2.4 Рассмотрение проекта бюджета

2.5 Исполнение бюджета

ГЛАВА 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БЮДЖЕТНОГО ПРОЦЕССА РФ

3.1 Направления совершенствования бюджетного устройства и бюджетного процесса РФ

3.2 Проблемы управления бюджетным дефицитом и государственным долгом

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Государство в процессе своего функционирования осуществляет политическую деятельность в различных сферах общественной жизни. Совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций представляет собой финансовую политику. В качестве важнейших составляющих финансовой политики государства выступают бюджетная, налоговая, инвестиционная и таможенная политика. Бюджетная политика является одним из активных инструментов регулирования макроэкономических пропорций при формировании государственного бюджета на предстоящие годы. Бюджетная политика государства определяется Конституцией РФ, Бюджетным Кодексом РФ, другими законодательными актами, определяющими форму бюджетного устройства страны и регламентирующими весь бюджетный процесс.

Бюджетный процесс — регламентируемая нормами права деятельность органов государственной власти, органов местного самоуправления и участников бюджетного процесса по составлению и рассмотрению проектов бюджета, проектов бюджетов государственных внебюджетных фондов, утверждению и исполнению бюджетов и бюджетов государственных внебюджетных фондов, а также по контролю за их исполнением.

В настоящее время нормы, касающиеся осуществления бюджетного процесса, помимо БК РФ содержатся в ряде других законов РФ, законов (решений представительных органов) субъектов Федерации, нормативно-правовых актов, издаваемых исполнительной властью (например, в Правилах о порядке составления и исполнения бюджетов, разрабатываемых Министерствами финансов РФ и субъектов РФ).

В работе использовались такие методы исследования, как изучение источников, анализ данных.

В первой главе говорится о бюджетном устройстве: бюджетной системе, о принципах построения бюджетной системы. Во второй главе говорится об основах бюджетного процесса, раскрывается понятие бюджетного процесса, раскрываются полномочия участников бюджетного процесса и др. В третьей главе определяются основные направления совершенствования бюджетного процесса в РФ.

Объект: бюджетное устройство РФ.

Предмет: бюджетное устройство и совершенствование бюджетного процесса в РФ.

Целью данной работы является анализ бюджетного процесса в Российской Федерации, выявление наиболее значительных проблем в функционировании бюджетного механизма и рассмотрение возможных путей их решения на примере бюджетного процесса Российской Федерации.

Задачи:

— Раскрыть понятие бюджетной системы РФ,

— Рассмотреть принципы построения бюджетной системы,

— Изучить понятие бюджетного процесса,

— Рассмотреть полномочия участников бюджетного процесса,

— Изучить этапы составления проекта бюджета,

— Выявить проблемы и определить основные направления совершенствования бюджетного процесса в РФ.

При написании данной курсовой работы были задействованы труды таких авторов, как: Горегляд В., Подпорина И., Дробозина Л.А., Ткачук М.И., а так же Федеральный закон «О Федеральном Бюджете на 2010 год и на плановый период 2011 и 2012 годов» //, № 308 ФЗ, 2 декабря 2009, Гражданский кодекс РФ, Бюджетное послание Президента РФ и др.

ГЛАВА 1. БЮДЖЕТНОЕ УСТРОЙСТВО РФ

1.1 Становление бюджетной системы РФ

Первым источником поступлений в княжескую казну на Руси была дань, которую собирал князь с подвластных земель. Дань имела натуральную форму и собиралась в виде скота, мехов, меда, воска, продовольствия. Кроме того, в пользу князя собирались пошлины и штрафы: судебные — виры, дорожные — мыт, пошлина с брака — выводная куница. По мере укрепления власти князя устанавливались места сбора дани и ответственные за ее сбор лица, а сама дань принимает форму подати. С XIII в. начинает складываться система посошного обложения. Единицей обложения становится соха, дым, двор, тягло. В период татаро-монгольского ига в пользу ордынских ханов собирался налог «ордынский выход».

В XV в. с образованием Русского централизованного государства посошная подать стала собираться в пользу Московского князя. Доходами казны были также таможенный, соляной, кабацкий и другие сборы.

В XV в. в России начинает складываться двухзвенная бюджетная система унитарного государства, состоящая из великокняжеской казны (бюджета государства) и местных бюджетов, которые соответственно формировались за счет княжеских (т. е. государственных) налогов и местных сборов.

Местные налоги были введены в Русском государстве также в XV в. Для содержания царских наместников и волостителей, выполнения ими возложенных на них административных и судебных функций, для решения местных хозяйственных задач с местного населения собирались денежные и натуральные сборы: конское пятно (за клеймение), тамга (за продажу товара), весчее (за взвешивание), гостиное (за пользование торговым помещением), померное (за измерение) и др.

В 1551 г. Иван IV провел земскую реформу. В этом же году Стоглавый собор утвердил «Уставную земскую грамоту». В стране было введено земское самоуправление. Власть царских наместников была упразднена. Вместо них на местах стали земские старосты, которые руководили земскими избами, творившими суды и собиравшими налоги. Налог «посошный окуп», заменявший взимаемые с населения наместничьи сборы, начал поступать в государеву казну, из которой стали выделять средства на содержание земских изб и финансирование местных мероприятий.

В XVI в. сбором налогов стали ведать созданные территориальные органы — чети: Владимирская, Галицкая, Костромская, Новгородская, Устюжская. В первой четверти XVII в. на содержание стрельцов вводится стрелецкая подать. Население было обязано не только платить налоги, но и нести другие повинности (строительство и ремонт дорог и мостов, поставка подвод, прием на постой представителей власти). С городского населения, кроме того, взимались оброки с лавок, кузниц, мастерских, мельниц и др. С народов Поволжья, Урала, Сибири собирался ясак, главным образом мехами. Помимо прямых налогов существовали косвенные, которые стали поступать в казну с введением в середине XVI в. винных откупов.

Первый в России бюджет — смета государственных доходов и расходов — был составлен в 1645 г. В городах составлялись городовые сметы доходов и расходов. Эта система действовала до петровских реформ.

В 1679 г. вместо стрелецкой подати и других сборов вводится подворный налог. Общая сумма налога назначалась правительством, а крестьянские общины и посады раскладывали ее между собой по дворам.

После проведения переписи населения в 1722 г. подворный налог заменяется подушной податью, которая взималась с лиц мужского пола (кроме дворянства, духовенства и чиновничества). Подушная подать была одним из главных источников доходов государственного бюджета. В 1796 г. на ее долю приходилось около 34% всех доходов.

Наряду с прямыми и косвенными налогами население, главным образом крестьянство, несло мирские повинности, которые имели натуральную и денежную формы. Повинности были обязательные (содержание органов волостного и сельского управления, содержание дорог и др.) и необязательные (строительство церквей, школ, больниц, содержание пожарной охраны и др.). Они взимались по раскладке среди населения. В 1851—1854 гг. мирские повинности законодательно были оформлены в земские повинности и земские сборы. Кочевые народы с 1824 г. платили кибиточную подать.

Реформы 60-х годов XIX в. внесли некоторые изменения в налоговую систему. В 1863 г. подушная подать с мещан заменяется налогом с недвижимого имущества [29, с.59]. В 1865 г. вводится промысловый налог, т. е. сбор с документов на право заниматься торговлей и промыслами. В 1861 г. вместо винных откупов вводится акциз на производство спиртных напитков. В 1875 г. вместо подушной подати с крестьян введен поземельный налог. Он взимался с земли крестьян и дворян. Основную сумму (свыше 75%) этого налога вносили крестьяне. Важным источником бюджетных доходов были косвенные налоги, получаемые в основном от акциза и винной монополии, введенной в 1894 г.

Менялся и аппарат управления государственным и местными бюджетами. С созданием в 1802 г. функциональных министерств (Министерство внутренних дел, Министерство финансов и др.) на местах организуются подведомственные им государственные учреждения, то есть вертикальная система учреждений государственного управления. Например, территориальными органами Министерства финансов были на губернском уровне казенные палаты, на уездном — казначейства.

Казенные палаты раскладывали на население налоги, вели учет поступления налогов и расходов. Казначейства принимали и хранили средства, поступающие в казну в виде налогов, выдавали денежные средства на финансирование мероприятий, осуществляемых на местах. С 1817 г. они ведали казенными магазинами, торговавшими алкогольной продукцией, контролировали винокуренные заводы. В свою очередь за деятельностью казенных палат и казначейств наблюдали губернаторы.

В 1864 г. вышло «Положение о губернских и уездных земских учреждениях», в соответствии с которым в России были созданы органы местного самоуправления — земства. Представительным (распорядительным) органом земств были земские и уездные собрания. Членами этих органов были гласные (депутаты), избираемые по трем куриям (уездных землевладельцев, городских избирателей и выборных от сельских общин). Гласные собирались раз в год на сессию, на которой рассматривались хозяйственные и финансовые вопросы деятельности земств, утверждались сметы доходов и расходов земств и отчет о деятельности исполнительных органов земств. Исполнительным органом земств были губернские уездные управы, избираемые на три года. Председатели губернских управ утверждались министром внутренних дел, а уездных — губернаторами.

Земства ведали местными хозяйственными делами, местными дорогами, организацией школьного образования и медицинского обслуживания населения.

Финансовыми средствами для выполнения возложенных на земства функций были земские бюджеты, формировавшиеся за счет существовавших до этого и переданных земствам земских повинностей и сборов.

Земские повинности взимались независимо от уровня зажиточности плательщика и предназначались для финансирования целевых расходов, например, на содержание школ, больниц, пожарной охраны, полиции и др. Земские повинности устанавливались либо государством, либо губернскими и уездными земствами.

Другим источником земских бюджетов были земские сборы, которые взимались с земель и другого недвижимого имущества, с промысловых патентов, покупаемых за право заниматься каким-либо промыслом. Земские сборы составляли более 60% доходов земских бюджетов [29, с.77].

Крупным источником земских бюджетов (до 25% общих доходов) были пособия из государственного бюджета.

Земские бюджеты включали обязательные и необязательные расходы. Обязательные расходы были приоритетны и предназначались для финансирования содержания органов местного управления, тюрем, мировых судей, дорожного хозяйства и др. К необязательным расходам относились расходы на здравоохранение, содержание школ и др.

В волостях были волостные бюджеты, формировавшиеся за счет так называемых мирских доходов, в том числе волостных и сельских сборов, доходов от принадлежащего сельским обществам имущества, от сдачи в аренду мирских земель и др.

Городские бюджеты формировались за счет доходов от городских предприятий (боен, бань, водопроводов и др.), сдачи в аренду земельных участков, сборов с недвижимого имущества городских жителей, сборов с владельцев лошадей, конских экипажей и др.

Местные бюджеты не входили в состав государственного бюджета России. Таким образом, в России до революции действовала двухзвенная бюджетная система унитарного государства.

Современная система межбюджетных финансовых потоков начала складываться в РФ, начиная с 1991 года. К этому времени до образования независимого российского государства бюджетная система РСФСР была частью централизованной бюджетной системы Советского Союза, которая в свою очередь представляла собой совокупность всех бюджетов страны, объединенных в государственном бюджете СССР.

Распределение доходов отражало специфику советской налоговой системы, которая не позволяла обсуждать вопросы распределения доходных полномочий между различными уровнями власти, т.к. большинство основных показателей подлежало утверждению вышестоящими властями.

Естественно, что введение принципов реального федерализма в сфере государственного устройства потребовало серьезной реформы бюджетной системы и межбюджетных отношений внутри России. В конце 1991 года Верховным Советом РСФСР были приняты Законы «Об основах бюджетного процесса и бюджетного устройства в РСФСР» и «Об основах налоговой системы РСФСР», которые содержали основные принципы бюджетного федерализма. В последующие два года положения указанных законодательных актов получили развитие в Законах «О субвенциях республикам в составе РФ, автономным округам, городам Москве и Санкт-Петербургу» и «Об основах бюджетных прав и прав по формированию и использованию внебюджетных фондов представительных и исполнительных органов государственной власти республик в составе РФ, автономной области, автономных округов, краев, областей, городов Москвы и Санкт-Петербурга, органов местного самоуправления».

Эти попытки реализации основных принципов федерализма в сфере построения бюджетной системы столкнулась с серьезными трудностями. Региональные власти дотационных субъектов Федерации по привычке, унаследованной от советских времен, вели борьбу за перераспределение бюджетных ресурсов путем заключения индивидуальных договоренностей с федеральными органами власти, а сильные в финансовом отношении регионы на фоне развивающегося экономического кризиса стремились сократить перечисление налоговых поступлений в ФБ. Некоторые национальные республики (республики Саха, Татарстан, Башкортостан) прекратили

перечислять налоги в ФБ, добиваясь права аккумулировать в собственном бюджете все поступающие с территории региона налоговые доходы, регулярно перечисляя в ФБ единственный платеж, сумма которого должна была определяться в результате переговоров с федеральным правительством.

В условиях значительного снижения налоговых поступлений, федеральные органы власти начали процесс передачи части расходных полномочий ФБ на региональный уровень (субсидии на продажу продуктов питания и других товаров по регулируемым ценам, бесплатный отпуск лекарств, субсидии на общественный транспорт и коммунальное хозяйство, расходы на социальную защиту населения и некоторые виды капитальных расходов), что отразилось в увеличении доли расходов бюджетов субъектов РФ в консолидированном бюджете РФ.

Степень бюджетной самостоятельности, которую получили региональные власти, оставалась весьма ограниченной, т.к. единственным показателем, на который они реально могли оказать влияние, являлись расходы региональных бюджетов. В то же время регионы не получили практически никаких прав по самостоятельной мобилизации доходов в бюджет, а финансовые департаменты региональных администраций находились в двойном подчинении – региональных властей и федерального Министерства финансов. Федеральные власти, вместе с тем, сохранили за собой право дифференцированно регулировать отчисления в региональные бюджеты от основных федеральных налогов, определяющих размер налоговых доходов бюджетной системы страны. Финансовая помощь региональным бюджетам в 1992-1993 годах осуществлялась в форме дотаций в случае, если доходов от собственных и регулирующих налогов оказывалось недостаточно для

покрытия минимального необходимого бюджета, размер которого определялся в результате согласований между федеральными и региональными властями.

На региональном уровне воспроизводились принципы реализации межбюджетных отношений, применяемые на федеральном уровне, с той разницей, что отчисления от налогов, распределяемых на долевой основе, и дотации поступали не из федерального, а из регионального бюджета. Следует отметить, что такая схема на региональном уровне позволяла с большей степенью эффективности перераспределять средства от финансово обеспеченных в сторону более бедных муниципалитетов. Однако, в отсутствие законодательно утвержденных правил отношений между региональными и местными бюджетами, такой порядок приводил к созданию у местных властей отрицательных стимулов к мобилизации собственных доходов и наращиванию собственной налоговой базы. Так, вышестоящие власти получили возможность либо уменьшать муниципалитету норматив отчислений от регулирующих налогов либо сокращать размер дотации, если в предыдущем бюджетном периоде доходы данного бюджета увеличились.

Результатом давления региональных властей на федеральные стал также рост доли финансовой помощи регионам в расходах ФБ.

1.2 Бюджетная система РФ. Принцип построения бюджетной системы

Как уже упоминалось, бюджетная система в первую очередь определяется действующим государственным устройством. В унитарных (единых) государствах бюджетная система включает два звена: государственный бюджет и многочисленные местные бюджеты. В федеративных же государствах, каковым является Россия, бюджетная система состоит из трех звеньев:

Важной самостоятельной частью бюджетной системы России как суверенного государства является республиканский (федеральный) бюджет. Именно он обеспечивает централизацию части бюджетных ресурсов общегосударственного характера. Через федеральный бюджет регулируется процесс распределения и перераспределения национального дохода между субъектами федерации, входящими в состав России, а также между экономическими районами [30, с.46].

Отдельное, не менее, а, может быть, и более важное звено бюджетной системы Российской Федерации составляют многочисленные местные бюджеты. Если в советские времена стремление к всеобщей централизации приводило к тому, что удельный вес местных бюджетов в государственном бюджете СССР не превышал 10-15 %, то с началом рыночных преобразований в ведение местных властей были переданы отрасли хозяйства, связанные с непосредственным обслуживанием населения, массовая сеть социально-культурных учреждений. За счет местных бюджетов в настоящее время обеспечивается финансирование более 80 % бюджетных расходов на здравоохранение, более 60 % расходов на просвещение, крупные бюджетные средства направляются на развитие производственной и социальной инфраструктуры [4, стр. 34].

Свод федерального бюджета и бюджетов субъектов Федерации образует понятие «Консолидированный бюджет» РФ. Этот бюджет используется для анализа показателей бюджетной системы и не утверждается законодательным органом власти.

Важнейшее значение в бюджетной системе играет Федеральное казначейство РФ, состоящее из Главного управления Федерального казначейства и подчиненных ему территориальных органов на местах. Казначейство непосредственно организует исполнение бюджета, а так же внебюджетных фондов: его органы управляют зачислением доходов и проведением взаиморасчетов между бюджетами, осуществляют контроль за исполнением федерального бюджета РФ. Казначейство регулирует финансовые отношения между федеральным бюджетом РФ и государственными внебюджетными фондами, обеспечивает финансовое исполнение этих фондов. В функции Казначейства входит краткосрочное прогнозирование объемов государственных финансовых ресурсов, а также оперативное управление этими ресурсами в пределах установленных на определенный период государственных расходов; именно Казначейство проводит сбор, обработку и анализ информации о состоянии государственных финансов, предоставляет высшим органам государственной власти отчетности о финансовых операциях Правительства РФ по федеральному бюджету, о государственных внебюджетных фондах, а также о состоянии всей бюджетной системы. Наконец, именно Казначейство осуществляет управление и обслуживание совместно с ЦБ РФ и другими уполномоченными банками государственного внутреннего и внешнего долга РФ.

В своих действиях по обслуживанию бюджетных финансов Казначейство в первую очередь исходит из единства кассы. Переход от банковской к казначейской системе исполнения бюджета означает, что Казначейство должно осуществлять и учитывать все операции со всеми государственными федеральными ресурсами, находящимися в ведении правительства. С созданием казначейской системы все платежи из федерального бюджета или централизованных государственных финансовых ресурсов должны осуществляться с единого (главного) счета Федерального казначейства, и тем самым быть ему полностью подконтрольны. Все остальные счета, которые опосредуют движение средств федерального бюджета, открытые в учреждениях банковской системы, должны быть транзитными, то есть не иметь переходящих остатков. По существу, это означает закрытие счетов бюджета в банках и открытие их в системе Казначейства с перечислением средств непосредственно на расчетные счета хозяйствующих субъектов, выполнявших работы или оказывающих услуги для бюджетных единиц, финансирующих за счет федерального бюджета.

Казначейство, опираясь на Центробанк и его систему, освобождает его от функций ведения детального учета средств федерального бюджета и контроля за их целевым использованием. Одновременно осуществляется внедрение учета операций по фиксации денежных средств на каждой стадии исполнения бюджета.

Таким образом, вновь созданная система позволит на основе четко определяемых объемов реальных потребностей наиболее рационально проводить оптимизацию бюджетных потоков, сделать процесс исполнения бюджета более плавным, обеспечив учет и контроль каждого этапа исполнения федерального бюджета, а не только объема бюджетных назначений и сумм платежей [7, с.45].

Таким образом, бюджетная система Российской Федерации чрезвычайно сложна, как сложны и все ее составляющие: федеральный бюджет, бюджеты субъектов Федерации, местные бюджеты. Федеральный бюджет балансирует доходы и расходы государства в целом, осуществляет необходимое перераспределение доходов между социальными группами, между регионами. Территориальные же бюджеты способствуют осуществлению конкретных программ на местах. И то, и другое жизненно важно для функционирования экономики страны и успешного ее развития. Оптимальное функционирование бюджетного механизма возможно лишь при двух основополагающих условиях: правильного построения межбюджетных отношений между бюджетами различных уровней и четкого, справедливого баланса его доходов и расходов. Именно тогда возможно говорить о стабильной и быстрорастущей экономике, эффективной бюджетной политике, ибо только тогда в полной мере проявятся основные принципы бюджета: единство, полнота, реальность, гласность и самостоятельность.

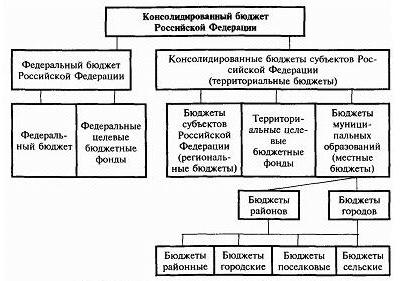

Принципы построения бюджетной системы.Бюджетная система РФ включает: федеральный бюджет, 21 республиканский бюджет республик в составе РФ, 55 краевых и областных бюджетов и бюджеты городов Москвы и Санкт-Петербурга, один областной бюджет автономной области, 10 окружных бюджетов, автономных округов и около 29 тысяч местных бюджетов (районные, городские, поселковые и сельские бюджеты.Схему консолидированного бюджета Российской Федерации иллюстрирует рис.1.

Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, т. е. бюджета субъектов Российской Федерации не включаются в федеральный бюджет, а местные бюджеты не включаются в региональные бюджета [35, с.74].

Рис. 1. Схема консолидированного бюджета РФ.

Принципы построения бюджетной системы РФ следующие [35, с.26]:- единства бюджетной системы РФ;- разграничения доходов и расходов между уровнями бюджетной системы РФ;- самостоятельности бюджетов;- полноты отражения доходов и расходов бюджетов, бюджетов государственных внебюджетных фондов;- сбалансированности бюджета;- эффективности и экономности использования бюджетных средств;- общего (совокупного) покрытия расходов бюджетов;- гласности;- достоверности бюджета;- адресности и целевого характера бюджетных средств. Принцип единства бюджетной системы РФ означает единство правовой базы, денежной системы, форм бюджетной документации, принципов бюджетного процесса в РФ, санкций за нарушения бюджетного законодательства РФ, а также единый порядок финансирования расходов бюджетов всех уровней бюджетной системы РФ, ведения бухгалтерского учета средств ФБ, бюджетов субъектов РФ и местных бюджетов. Принцип разграничения доходов и расходов между уровнями бюджетной системы РФ означает закрепление соответствующих видов доходов (полностью или частично) и полномочий по осуществлению расходов за органами государственной власти РФ, органами государственной власти субъектов РФ и органами местного самоуправления. Принцип самостоятельности бюджетов означает:- право законодательных (представительных) органов государственной власти иорганов местного самоуправления на каждом уровне бюджетной системы РФсамостоятельно осуществлять бюджетный процесс;- наличие собственных источников доходов бюджетов каждого уровня бюджетной системы РФ, определяемых в соответствии с законодательством РФ;- законодательное закрепление регулирующих доходов бюджетов, полномочий по формированию доходов соответствующих бюджетов в соответствии с настоящим Кодексом и налоговым законодательством РФ;- право органов государственной власти и органов местного самоуправлениясамостоятельно в соответствии с настоящим Кодексом определять направлениярасходования средств соответствующих бюджетов;- право органов государственной власти и органов местного самоуправлениясамостоятельно в соответствии с настоящим Кодексом определять источникифинансирования дефицитов соответствующих бюджетов;- недопустимость изъятия доходов, дополнительно полученных в ходе исполнения законов (решений) о бюджете, сумм превышения доходов над расходами бюджетов и сумм экономии по расходам бюджетов;- недопустимость компенсации за счет бюджетов других уровней бюджетнойсистемы РФ потерь в доходах и дополнительных расходов, возникших в ходеисполнения законов (решений) о бюджете, за исключением случаев, связанных с изменением законодательства. Принцип полноты отражения доходов и расходов бюджетов, бюджетовгосударственных внебюджетных фондов означает, что все доходы и расходыбюджетов, бюджетов государственных внебюджетных фондов и иные обязательные поступления, определенные налоговым и бюджетным законодательством РФ, законами о государственных внебюджетных фондах, подлежат отражению в бюджетах, бюджетах государственных внебюджетных фондов в обязательном порядке и в полном объеме.Все государственные и муниципальные расходы подлежат финансированию за счет бюджетных средств, средств государственных внебюджетных фондов, аккумулированных в бюджетной системе Российской Федерации.Налоговые кредиты, отсрочки и рассрочки по уплате налогов и иных обязательных платежей полностью учитываются отдельно по доходам бюджетов, бюджетов государственных внебюджетных фондов и по расходам бюджетов, бюджетов государственных внебюджетных фондов, за исключением отсрочек и рассрочек по уплате налогов и иных обязательных платежей, предоставляемых в пределах текущего финансового года. Принцип сбалансированности бюджета означает, что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений из источников финансирования его дефицита. При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета. Принцип эффективности и экономности использования бюджетных средствозначает, что при составлении и исполнении бюджетов уполномоченные органы и получатели бюджетных средств должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств. Принцип общего (совокупного) покрытия расходов означает, что все расходы бюджета должны покрываться общей суммой доходов бюджета и поступлений из источников финансирования его дефицита.Доходы бюджета и поступления от источников финансирования его дефицита не могут быть увязаны с определенными расходами бюджета за исключением доходов целевых бюджетных фондов, а также в случае централизации средств из бюджетов других уровней бюджетной системы РФ. Принцип достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета. Принцип адресности и целевого характера бюджетных средств означает, что бюджетные средства выделяются в распоряжение конкретных получателей бюджетных средств с обозначением направления их на финансирование конкретных целей.Любые действия, приводящие к нарушению адресности предусмотренных бюджетом средств либо к направлению их на цели, не обозначенные в бюджете при выделении конкретных сумм средств, являются нарушением бюджетного законодательства РФ. Бюджетный процесс представляет собой регламентированную закономдеятельность органов власти по составлению, рассмотрению, утверждению и исполнению бюджетов. Его составной частью является бюджетное регулирование, т.е. частичное перераспределение финансовых ресурсов между бюджетом разных уровней.1.3Бюджетный федерализм и его проблемы

Существует множество определений термина бюджетный федерализм. Согласно одному из определений бюджетным федерализмом называют систему налогово-бюджетных взаимоотношений органов власти и управления различных уровней на всех стадиях бюджетного процесса. Другое определение данного понятия называет бюджетным федерализмом принцип построения бюджетных отношений, который позволяет в условиях самостоятельности каждого бюджета, сочетать интересы Федерации с интересами каждого ее субъекта и органов местного самоуправления [17, с.63].

Для обновления бюджетного устройства Российской Федерации необходим пересмотр сложившихся отношений между бюджетами различных уровней. России — федеральному государству с трехуровневой бюджетной системой — необходимо бюджетное устройство, основанное на принципах бюджетного федерализма, под которым понимается система налогово-бюджетных взаимоотношений органов власти и управления различных уровней на всех стадиях бюджетного процесса. Для этой системы характерны:

1. Самостоятельность бюджетов разных уровней (закрепление за каждым уровнем власти и управления собственных источников доходов, право самостоятельно определять направления их расходования, недопустимость изъятия дополнительных доходов и неиспользованных или дополнительно полученных средств в вышестоящие бюджеты, право на компенсацию расходов, возникающих в результате решений, принятых вышестоящими органами власти и управления, право предоставления налоговых и иных льгот только за счет собственных доходов и т.д.);

2. Законодательное разграничение бюджетной ответственности и расходных полномочий между федеральными, региональными и местными органами власти и управления;

3. Соответствие финансовых ресурсов органов власти и управления выполняемым ими функциям (обеспечение вертикального и горизонтального выравнивания доходов нижестоящих бюджетов) ;

4. Нормативно-расчетные (формализованные) методы регулирования межбюджетных отношений и предоставления финансовой помощи;

5. Наличие специальных процедур предотвращения и разрешения конфликтов между различными уровнями власти и управления, достижение взаимосогласованных решений по вопросам налогово-бюджетной политики [10, стр. 22].

Конкретные же воплощения концепции бюджетного федерализма опираются на определенное сочетание двух взаимодополняющих тенденций: конкуренции между региональными органами на «рынке» социальных услуг, с одной стороны, и выравнивания условий этой конкуренции и обеспечения на всей территории страны общенациональных минимальных стандартов — с другой.

Таким образом, бюджетный федерализм есть одно из сложнейших направлений экономических реформ, охватывающих область экономических, финансовых и политических отношений. Наша страна делает еще только первые шаги к становлению подлинно федеративных отношений между бюджетами различных уровней. Тем не менее основы к их формированию уже заложены и в развитии бюджетного федерализма достигнуты положительные результаты, хотя, несомненно, существует еще и немало проблем.

С полным правом можно говорить, что в Российской Федерации заложена конституционная модель бюджетного федерализма, так как именно Конституция определяет такие общие принципы бюджетной системы, как разграниченность и самостоятельность бюджетов всех уровней. Особым звеном в конституционной модели бюджетного федерализма являются совместные бюджетные и налоговые полномочия Федерации и ее субъектов. С одной стороны, они взаимно ограничивают полномочия центра и регионов, а с другой устанавливают их взаимосвязь и взаимозависимость, определяя единство бюджетной и налоговой системы. Конституцией предоставлено в совместное ведение Федерации и ее субъектов установление общих принципов налогообложения и сборов, и в то же время субъекты Федерации не ограничены в своих правах вводить собственную систему налогов и сборов на основе общих принципов налогообложения. Предусмотрены также федеральные фонды регионального развития; следовательно, возникают межбюджетные связи и взаимодействие налоговых систем.

Таким образом, конституционные основы формирования эффективной модели бюджетного федерализма существуют. Тем не менее, реальная его сущность значительно сложнее и представляет собой взаимодействие экономических и политических интересов властных уровней и структур государства, направленных на формирование, присвоение, распоряжение и использование денежных ресурсов общества посредством системы налогов, платежей, сборов и системы бюджетных ассигнований и расходов [9, стр. 4]. Именно в рамках данной системы заключен процесс финансового обращения внутри самого государства, выражающийся в специфических финансовых кругооборотах бюджетных денежных ресурсов между их источниками (юридическими и физическими лицами), органами власти и субъектами присвоения ресурсов. Бюджетный федерализм выступает неким посредником обмена в системе «экономика — государство — экономика», где государство само по себе является целой системой субъектов.

Принято разделять бюджетный федерализм на две сферы: внутреннюю и внешнюю. Внутренняя сфера выполняет функции централизации, распределения и перераспределения бюджетных средств между уровнями государственной власти. Внешняя же сфера выражает конечную предназначенность бюджетных отношений, осуществляя «обслуживание» государством общества. При этом чем оно получается дешевле, тем эффективнее система бюджетного федерализма [9, стр. 4].

Одной из центральных проблем бюджетного федерализма является бюджетное выравнивание, которое подразделяется на вертикальное и горизонтальное (эти понятия пришли к нам из зарубежной практики). Вертикальное выравнивание — это процесс достижения баланса между объемом обязательств каждого уровня власти по расходам с потенциалом его доходных ресурсов (налоговых поступлений). На вышестоящий уровень накладываются обязательства: в случае, если потенциальные возможности по обеспечению доходной части на нижестоящем уровне недостаточны для финансирования возложенных на него функций, центральное правительство обязано предоставить этому региональному или местному органу власти недостающие бюджетные ресурсы. Центральное правительство, обладая гораздо большими, чем любой регион, возможностями экономического регулирования и объемами налоговых поступлений, должно компенсировать дисбаланс региональных бюджетов за счет средств, аккумулированных на уровне федерального бюджета. Вертикальное выравнивание непременно должно сочетаться с горизонтальным, означающим пропорциональное распределение налогов и дотаций между субъектами Федерации для устранения неравенства в возможностях различных территорий, вызванных территориальным фактором. Таким образом, получается, что к расходам федерального бюджета на решение социально-экономических задач федерального масштаба добавляются еще и расходы на достижение сбалансированности бюджетной системы (см. Табл.1)

Таблица 1. Направленность расходов федерального бюджета

| Финансовые ресурсы, выделяемые для обеспечения финансовой поддержки субъектов Федерации. | Финансовые ресурсы, выделяемые с целью решения социально-экономических проблем федерального масштаба |

| 1. Дотации бюджетам субъектов Федерации | 1. Социальные |

| 2. Федеральный фонд финансовой поддержки регионов | 2.Экономические |

| 3. Государственная финансовая поддержка завоза в районы Крайнего Севера | 3.Учреждения соц. обеспечения |

| 4. Бюджетные ссуды, субвенции | 4.Промышленность, энергетика, строительство |

| 5. Уточнение бюджетов территорий | 5.Мероприятия в сфере соц. политики |

| 6. Дотации бюджетам субъектов Федерации | 6.Сельское хозяйство |

| 7. Формирование регионального фонда зерна | 7.Транспорт, дороги, связь, информатика |

| 8. Федеральный бюджет | 8.Здравоохранение и физкультура |

| 9.Рыночная инфраструктура | |

| 10.Экология | |

| 11.Образование, культура, искусство | |

| 12. Субъекты Федерации |

Если говорить упрощенно, то система бюджетного выравнивания определяет такое взаимодействие между федеральным бюджетом и субъектами федерации, которое позволяет любому гражданину, проживающему в России, получать определенный уровень государственных услуг, независимо от того, на территории какого региона он проживает.

В России оба направления бюджетного выравнивания сопряжены с огромными трудностями. Задача горизонтального выравнивания становится здесь сложна, как ни в одной другой стране мира, поскольку решение задачи обеспечения каждому гарантированных государством услуг связано с большими различиями в экономическом положении тех или иных регионов, с различным уровнем затрат и большой дифференциацией бюджетных возможностей региональных и местных органов власти. Существенное воздействие на обеспечение каждому социальных стандартов, гарантированных государством, оказывают рыночные процессы и продолжающийся экономический кризис, заставляющий предприятия отказываться от социальных затрат и сокращать численность работников, которые обращаются за защитой к государству. Эти факторы породили ряд факторов, которые наряду с естественными географическими должны непременно учитываться при организации горизонтального выравнивания бюджетной обеспеченности. Это и дифференциация населения по уровню денежных доходов, и существенные региональные различия в прожиточном минимуме, и разный уровень цен. Все это значительно усложняет и без того непростую задачу бюджетного выравнивания.

Организация вертикального бюджетного регулирования также сопряжена со значительными трудностями. На сегодняшний день в ее основу положены такие принципы, которые в определенной мере стимулируют субъекты Федерации к повышению дефицита своего бюджета. Яркий тому пример — существующая методика распределения средств Федерального фонда финансовой поддержки регионов (трансфертов). Первая его часть направляется в адрес так называемых «нуждающихся» регионов, вторая — в адрес «особо нуждающихся». «Нуждающимся» считается регион, среднедушевые доходы которого ниже, чем в среднем по России, «особо нуждающимся» — регион, бюджетные расходы которого выше его доходов, то есть бюджет с дефицитом. Таким образом, перерасход средств региональных бюджетов на основе данной методики будет автоматически покрыт из федерального бюджета. Естественным результатом этого является то, что стремление федерального Правительства снизить дефицит бюджета наталкивается на экономически обусловленное противостояние регионов [18, стр. 8].

В РФ финансовая помощь из федерального бюджета субъектам РФ предоставляется 5 фондов:

· Фонд финансовой поддержки субъектов Российской Федерации,

· Фонд компенсаций,

· Фонд софинансирования социальных расходов,

· Фонд регионального развития,

· Фонд реформирования региональных финансов.

Фонд финансовой поддержки субъектов РФ (ФФПР) формируется исходя из 14 % планируемых на предстоящий финансовый год налоговых доходов федерального бюджета (за исключением таможенных пошлин и доходов от внешнеэкономической деятельности) в целях выравнивания доступа граждан к основным бюджетным услугам и социальным гарантиям, финансируемым из консолидированных бюджетов субъектов РФ. Из ФФПР выделяются дотации субъектам РФ на выравнивание уровня бюджетной обеспеченности, субсидии на государственную финансовую поддержку закупки и доставки нефти, нефтепродуктов, топлива и продовольственных товаров в районы Крайнего Севера и приравненные к ним местности, субвенции на компенсацию тарифов на электроэнергию территориям Дальнего Востока и Архангельской области.

Фонд компенсаций формируется с 2001 года за счет 15% НДС, ранее поступавших в бюджеты субъектов РФ, с целью предоставления региональным бюджетамсубвенций и субсидий на реализацию федеральных законов, как правило, предусматривающих социальные выплаты (пособия) или льготы отдельным категориям населения. Средства из этого фонда передаются всем без исключения субъектам Федерации, вне зависимости от их уровня бюджетной обеспеченности, пропорционально численности соответствующих категорий населения.

Цель выделения средств региональным бюджетам из Фонда софинансирования социальных расходов – стимулирование субъектов РФ поддерживания на определенном уровне предоставление (финансирование) основных общественных услуг. Субсидии из данного фонда распределяются между всеми субъектами РФ для долевого финансирования (частичного возмещения) приоритетных социально-значимых расходов (прежде всего, на образование, здравоохранение, культуру, социальное обеспечение, социальную помощь населению). Впервые Фонд софинансирования был создан в составе федерального бюджета в 2002 году с тем, чтобы компенсировать расходы региональных бюджетов на выплату заработной платы бюджетникам, повышенной решением федерального правительства и на субсидии населению на оплату жилья и коммунальных услуг [42].

Фонд регионального развития выполняет функцию аккумуляции инвестиционной составляющей финансовой помощи регионам. Средства из данного фонда направляются на финансирование федеральных программ развития регионов, среди которых ФЦП развития Калининградской области до 2010 года, ФЦП «Экономическое и социальное развитие Дальнего Востока и Забайкалья на 1996-2005 и до 2010 года», «Социально-экономическое развитие Курильских островов Сахалинской области (1994-2005 годы)», «Юг России», «Социально-экономическое развитие Республики Татарстан до 2006 года», «Сокращение различий в социально- экономическом развитии регионов Российской Федерации (2002-2010 годы и до 2015 года)», «Социально-экономическое развитие Республики Башкортостан до 2006 года» и др.

Фонд реформирования региональных финансов в период 2001-2004 гг. формируется за счет средств займа Международного банка реконструкции и развития (МБРР). Субсидии из данного фонда ежегодно предоставляются отобранным на конкурсной основе субъектам Федерации при условии выполнения ими программ реформ в бюджетной сфере.

Помимо пяти перечисленных фондов в рамках финансовой поддержки бюджетов нижестоящих уровней из федерального бюджета выделяются дотации и субвенции закрытым административно-территориальным образованиям (ЗАТО), городу-курорту Сочи, наукоградам и др.

Таким образом, очевиден тот факт, что для нормального развития системы бюджетного федерализма способы и приемы бюджетного выравнивания нуждаются в серьезных переменах. Отрадно в этой связи заметить, что в настоящее время уже разработан новый проект методики распределения ФФПР, более полно учитывающий как природно-географические, так и социально-экономические особенности регионов.

Тем не менее, само по себе бюджетное выравнивание не является решающим признаком бюджетного федерализма, ибо может иметь место и в унитарном государстве. Оно, таким образом, лишь по форме выражает отношения бюджетного федерализма, а по своей сущности выступает как объективно необходимый способ функционирования единого государства, единой финансовой и экономической системы общества. Оно объединяет федеративное государство, его народы, его граждан.

В настоящее время судьба бюджетного федерализма в России зависит не столько от той или иной его модели, сколько от способности государства как единого целого преодолеть разрушительный экономический кризис, спад производства, осуществить переход в масштабах страны к иной рыночной стратегии финансовой стабилизации. Нельзя допустить ситуации, когда развитие бюджетного федерализма само превратится в фактор усиления экономического и политического кризиса: еще более ослабит федеральный бюджет, вместо борьбы за оздоровление реального сектора экономики активизирует борьбу за дележ федеральных налогов, приведет к кризису общероссийского рынка ценных бумаг из-за конкуренции федеральных и региональных государственных облигаций, заблокирует усилия центра в проведении единой эмиссионной, кредитной и процентной политики и политики сокращения бюджетного дефицита. Бюджетный федерализм необходимо все более осознанно сближать с общей макроэкономической политикой рыночных реформ. Решение проблем бюджетного федерализма в конечном итоге позволит стабилизировать российскую государственность, повысить управляемость и объективность нашей рыночной экономической системы.

ГЛАВА 2. ОСНОВЫ БЮДЖЕТНОГО ПРОЦЕССА

2.1 Понятие бюджетного процесса и его принципы

Нормы бюджетного процесса предписывают правила, порядок применения норм материального бюджетного права. В них регламентирован весь цикл формирования бюджета от момента его составления до момента утверждения отчёта об его исполнении, порядок и последовательность вступления в бюджетные правоотношения различных субъектов — участников этих правоотношений на разных стадиях бюджетного процесса.

Процессуальные нормы бюджетного права, строгое их соблюдение являются гарантией законности применения материальных норм бюджетного права, т.е. гарантией правильности и своевременности поступления в бюджет доходов и законности и своевременности их расходования.

Бюджетный процесс — регламентированная процессуальными нормами бюджетного права деятельность государства по составлению, рассмотрению и утверждению бюджета, его исполнению и заключению, а также составлению, рассмотрению и утверждению отчёта об исполнении бюджета. В ст.6 БК РФ дается несколько другое определение бюджетного процесса, там не выделена стадия составления и утверждения отчета об исполнении бюджета. Это не совсем верно, так как именно отчет об исполнении бюджета является обратной связью в бюджетной деятельности государства.

В рамках бюджетного процесса имеется несколько ключевых понятий. Понятие бюджетного года — это календарный год, который состоит из 12-ти месяцев, начинается с 1 января и завершается 31 декабря. Лимиты бюджетных обязательств прекращают свое действие 31 декабря, принятие денежных обязательств после 25 декабря не допускается, подтверждение денежных обязательств должно быть заверено органом, исполняющим бюджет 28 декабря. Счета, используемые для исполнения бюджета завершаемого года, подлежат закрытию в 24 часа 31 декабря [3].

Бюджетный период — это время, в течение которого проходят все стадии бюджетного процесса. В соответствии с БК, бюджетный период составляет 3 года. Соотношение бюджетного периода и бюджетного года: бюджетный период более широкое понятие, чем бюджетный год, бюджетный год равен всего одной стадии бюджетного периода.

Средства, полученные бюджетными учреждениями от предпринимательской деятельности и не использованные по состоянию на 31 декабря, зачисляются в тех же суммах на вновь открываемые соответствующим бюджетным учреждением лицевые счета. Стадии бюджетного процесса следуют строго последовательно, и этот порядок изменению не подлежит. В то же время каждый раз работа с новым бюджетом начинается снова, поскольку ежегодно изменяется объем национального дохода государства, по-разному перераспределяются средства в зависимости от задач, решаемых государством в данный период.

Ежегодно изменяются потребности в денежных средствах каждой республики, области и других субъектов РФ, органов местного самоуправления в зависимости от того, как будет развиваться хозяйство и социальная сфера данной территории в следующем году. Однако порядок, предполагающий последовательность стадий составления, рассмотрения, утверждения бюджета, исполнения бюджета, составления, рассмотрения и утверждения отчета об исполнении бюджета, остается неизменным.

Основные задачи бюджетного процесса заключаются в следующем: выявление материальных и финансовых резервов государства; максимально приближенный к реальности расчет доходов бюджетов; максимально точный расчет расходов бюджетов; обеспечение максимальной сбалансированности бюджетов; согласование бюджетов с реализуемой экономической программой; осуществление бюджетного регулирования в целях перераспределения источников доходов между бюджетами разного уровня, отраслями хозяйства, экономическими регионами и др.

В основе бюджетного процесса лежат принципы, характерные для бюджетного устройства РФ: единства, полноты, реальности, гласности и самостоятельности всех бюджетов [33 стр.48].

Вместе с тем для бюджетного процесса характерны и некоторые другие принципы. Так, распределение полномочий в бюджетном процессе основано на принципе разграничения компетенции между органами представительной и исполнительной властей. В соответствии с этим принципом составление и исполнение бюджетов относится к функциям органов исполнительной власти, а рассмотрение, утверждение и контроль за исполнением бюджетов — к функциям органов представительной власти.

Всем без исключения стадиям бюджетного процесса свойственен принцип специализации бюджетных показателей. Он выражается в конкретизации доходов бюджетной системы во источникам, а расходов — по целевому их направлению. Принцип специализации бюджетных показателей реализуется через бюджетную классификацию — систематизированную группировку доходов и расходов бюджетов по однородным признакам. [33 стр.50].

2.2 Полномочия участников бюджетного процесса

Бюджетные полномочия представляют собой права и обязанности органов государственной власти и органов местного самоуправления в отношении принятия правовых актов в области бюджетных отношений, а также осуществления бюджетного процесса на всех его стадиях. Задачи и функции органов, обладающих бюджетными полномочиями, определяются соответствующими нормативно-правовыми актами органов государственной власти РФ, субъектов РФ и органов местного самоуправления. К ним относятся финансовые органы, органы денежно-кредитного регулирования, органы государственного и муниципального финансового контроля. Наряду с ними бюджетными полномочиями обладают также органы законодательной (представительной) и исполнительной власти, а также Президент РФ, который ежегодно инициирует бюджетный процесс, направляя Бюджетное послание Федеральному Собранию РФ и завершает его, подписывая Федеральный закон о федеральном бюджете на очередной финансовый год.

На разных уровнях управления финансовые органы представлены Министерством финансов РФ, финансовыми органами субъектов РФ (министерствами финансов республик, входящих в состав РФ, областей и других субъектов либо финансовыми управлениями или департаментами исполнительных органов власти субъектов РФ), а также финансовыми органами муниципальных образований (финансовыми управлениями либо отделами исполнительных органов местного самоуправления городов, районов). Сельские и поселковые администрации не имеют в своей структуре финансовых органов, Финансовые органы субъектов РФ и органов местного самоуправления самостоятельны и не входят в систему Министерства финансов РФ. В структуру федеральных финансовых органон входит также Федеральное казначейство и его территориальные органы в субъектах РФ и муниципальных образованиях, организующие исполнение федерального бюджета. На региональном и местном уровне Бюджетным Кодексом РФ предусмотрено создание территориальных казначейств, обеспечивающих исполнение территориальных бюджетов [3].

Органом денежно-кредитного регулирования выступает Банк России, который определяет нормы обязательных резервов, учетных ставок по кредитам, устанавливает экономические нормативы для банков (например, нормативы достаточности капитала банка, ликвидности, соотношения привлеченных и размещенных средств и др.), проводит операции с ценными бумагами.

Органы государственного и муниципального финансового контроля создаются как представительными, так и исполнительными органами власти и местного самоуправления.

Органы власти одного уровня могут в соответствии с Кодексом делегировать свои отдельные полномочия органам другого уровня, но с обязательной передачей ассигнований на их осуществление.

Участниками бюджетного процесса являются:

· Президент Российской Федерации;

· органы законодательной (представительной) власти;

· органы исполнительной власти (высшие должностные лица субъектов РФ, главы местного самоуправления, финансовые органы, органы, осуществляющие сбор доходов бюджетов, другие уполномоченные органы);

· органы денежно-кредитного регулирования;

· органы государственного и муниципального финансового контроля;

· государственные внебюджетные фонды;

· главные распорядители и распорядители бюджетных средств;

· иные органы, на которые законодательством РФ, субъектов РФ возложены бюджетные, налоговые и иные полномочия;

· бюджетные учреждения, государственные и муниципальные унитарные предприятия, другие получатели бюджетных средств, а также кредитные организации, осуществляющие операции со средствами бюджетов.

Состав участников бюджетного процесса шире, чем состав органов, обладающих бюджетными полномочиями. К ним помимо органов, обладающих бюджетными полномочиями, относятся: Президент РФ, органы законодательной (представительной) и исполнительной власти, органы управления государственными внебюджетными фондами, главные распорядители и распорядители бюджетных средств, бюджетные учреждения, государственные и муниципальные унитарные предприятия как бюджетополучатели, а также кредитные организации, осуществляющие отдельные операции со средствами бюджетов. Вместе с тем, следует еще раз подчеркнуть, что в соответствии с БК РФ органы законодательной и исполнительной власти обладают бюджетными полномочиями, хотя они и не включены в состав органов, обладающих бюджетными полномочиями в соответствии.

В состав участников бюджетного процесса, исходя из расширительной трактовки бюджетной системы РФ, входят и органы управления соответствующими государственными внебюджетными фондами (Пенсионным фондом РФ, Фондом социального страхования РФ, Федеральным и территориальными фондами обязательного медицинского страхования РФ). Они составляют проекты бюджетов соответствующих фондов, представляют их для утверждения в Федеральное Собрание РФ и законодательные органы власти субъектов РФ (по территориальным внебюджетным фондам), составляют отчеты об исполнении бюджетов фондов с последующим утверждением Федеральным Собранием РФ в форме федерального закона.

2.3 Составление проекта бюджета

Стадии бюджетного периода имеют строгую очередность, осуществляются последовательно и этот порядок изменению не подлежит. Могут меняться потребности государства, субъектов, муниципальных образований в размерах финансирования, но стадий это не касается. Бюджет разрабатывается снизу вверх, а утверждается сверху вниз. На каждой стадии бюджетного процесса решаются те вопросы, которые не могут быть решены либо в другое время, либо на другой стадии. Первая стадия бюджетного процесса — составление проектов бюджетов. К базовым макроэкономическим показателям при формировании параметров бюджета на очередной финансовый год и среднесрочную перспективу относятся объём ВВП, темпы его роста, предполагаемые уровень инфляции и другие [3].

Составлению проектов бюджетов предшествует разработка прогнозов социально-экономического развития РФ, субъектов РФ, муниципальных образований и отраслей экономики, а также подготовка сводных финансовых балансов, на основании которых органы исполнительной власти осуществляют разработку проектов бюджетов. Проекты бюджетов составляются с учетом необходимости достижения минимальных государственных социальных стандартов на основе нормативов финансовых затрат на предоставление государственных или муниципальных услуг и иных установленных нормативов. Президент РФ не позднее марта года, предшествующего очередному финансовому году, направляет Федеральному Собранию Бюджетное послание, в котором определяет бюджетную политику на очередной финансовый год.

Затем составлением бюджета занимается Правительство РФ и соответствующие органы исполнительной власти субъектов РФ и органов местного самоуправления.

Составление бюджета основывается на:

· Бюджетном послании Президента РФ;

· прогнозе социально-экономического развития соответствующей территории на очередной финансовый год;

· основных направлениях бюджетной и налоговой политики на очередной финансовый год; прогнозе сводного финансового баланса по соответствующей территории;

· плане развития государственного или муниципального сектора экономики соответствующей территории на очередной финансовый год

Порядок и сроки составления проекта федерального бюджета, а также порядок работы над документами и материалами, обязательными для представления одновременно с проектом федерального бюджета, определяются Правительством РФ.

Всю практическую работу по составлению проекта федерального бюджета осуществляет Министерство финансов РФ.

Правительство РФ за 10 месяцев до начала финансового года организует работу по составлению бюджета: доведению до представительных и исполнительных органов субъектов Федерации инструктивного письма об особенностях составления расчетов к проектам бюджетов на следующий финансовый год, в том числе о централизованно установленных социальных и финансовых нормах и нормативах и их изменениях[14, с.48].

Исполнительные органы власти всех уровней, исходя из необходимости утверждения бюджетов до начала финансового года, доводят до представительных и исполнительных органов нижестоящего уровня соответствующие указания по разработке проектов бюджетов.

В случае несбалансированности доходов и минимально необходимых расходов бюджетов субъектов Федерации и бюджетов органов местного самоуправления их исполнительные органы власти представляют в вышестоящие органы исполнительной власти необходимые расчеты для обоснования необходимости выделения отчислений от регулирующих доходов, средств фонда поддержки территорий, дотаций, субвенций, подлежащих передаче из вышестоящих бюджетов в бюджеты нижестоящие, а также данных об изменении состава субъектов, подлежащих бюджетному финансированию.

Несогласованные вопросы по бюджетным проектировкам в предстоящем году и на среднесрочную перспективу подлежат рассмотрению межведомственной правительственной комиссией, которую возглавляет министр финансов.

Для более полного учета всех финансовых ресурсов исполнительные органы власти каждой территории вправе составить территориальный сводный финансовый баланс доходов и расходов субъектов Федерации и местного самоуправления.

Предприятия, учреждения и организации всех форм собственности, расположенные на соответствующих территориях, включая налоговые службы и органы статистики, обязаны безвозмездно представлять исполнительным органам власти все сведения, необходимые для составления этих балансов.

После представления нижестоящими субъектами Федерации предложений в вышестоящие органы исполнительной власти, расчетов по распределению доходов и расходов бюджетов разных уровней Правительство РФ не позднее, чем за четыре с половиной месяца до начала финансового года доводит до всех представительных и исполнительных органов субъектов РФ следующие данные: проектируемые нормативы (проценты) отчислений от регулирующих доходов с учетом контингентов этих доходов, поступающих на данной территории; данные о дотациях, субвенциях и трансфертах, начисляемых к предоставлению из вышестоящих бюджетов нижестоящим бюджетам, и их целевое назначение; перечень закрепленных в полном объеме и фиксированных долей (в процентах) доходов за бюджетами всех национально-государственных и административно-территориальных образований.

В случае возникновения разногласий по проекту бюджета, в Процессе его подготовки и составления, исполнительные органы власти могут вносить в вышестоящие органы свои предложения по изменению и уточнению проектируемых вышестоящим органом власти показателей.

Рассмотрение этих предложений первоначально производится в соответствующем вышестоящем исполнительном органе власти. В случае отклонения предложения полностью или частично этот вышестоящий орган исполнительной власти обязан совместно с нижестоящим заинтересованным органом составить протокол об имеющихся разногласиях в сроки, установленные соответствующим вышестоящим представительным органом власти.

Для рассмотрения возникающих разногласий представительные органы власти на паритетных началах образуют согласительную комиссию. Результаты работы согласительной комиссии должны быть доведены до сведения соответствующих нижестоящих и вышестоящего представительных органов власти в установленные сроки. Окончательное решение принимается соответствующим вышестоящим органом представительной власти.

2.4 Рассмотрение проекта бюджета

Вторая стадия начинается с момента внесения проекта закона о бюджете на рассмотрение представительного органа власти [3]. Проект закона о бюджете на федеральном уровне вносится Президентом, на уровне субъекта — главой исполнительной власти, на местном — главой муниципального образования.

Правительство Российский Федерации, правительства субъектов РФ и органы местного самоуправления (муниципальных образований) выносят уточненный проект бюджета на рассмотрение в соответствующий представительный орган. По всем финансовым вопросам, и в частности для работы с бюджетом, органы представительной власти разных уровней образуют специальные комитеты и комиссии. Так, в Государственной Думе Федерального Собрания создан Комитет Государственной Думы по бюджету, налогам, банкам и финансам, в Совете Федерации — Комитет Совета Федерации по бюджету, финансовому, валютному и кредитному регулированию. Эти комитеты корреспондируют предложения по бюджету других комитетов и комиссий палат Совета Федерации и Государственной Думы и контактируют по вопросам бюджета между собой. Комитеты и комиссии Федерального Собрания должны провести постатейное рассмотрение предъявленного проекта бюджета и вынести по нему сводное заключение.

Правительство РФ, органы власти субъектов РФ и местного самоуправления вносят на рассмотрение проекты соответствующих законов не позднее 15 октября текущего года. Проект местного бюджета должен быть внесён не позднее 15 ноября.

Правительство РФ вносит на рассмотрение и утверждение в Государственную Думу проект федерального бюджета не позднее 26 августа текущего года.

Центральный банк РФ до 26 августа представляет в Государственную Думу проект основных направлений единой государственной денежно-кредитной политики на очередной финансовый год и плановый период.

Проект федерального закона считается внесённым в срок, если он доставлен в Государственную Думу до 24 часов 26 августа текущего года.

В течение суток Совет Государственной Думы, Комитет по бюджету готовят заключение о соответствии представленных документов действующему законодательству. Совет Государственной Думы на основании заключения Комитета по бюджету принимает решение о том, что проект федерального бюджета принимается к рассмотрению или подлежит возвращению на доработку, если документы не соответствуют требованию. Доработанный законопроект должен быть представлен в Государственную Думу в десятидневный срок. Государственная Дума в течение трёх дней направляет проект в Комитеты для внесения замечаний и в Счётную Палату РФ.

Государственная Дума рассматривает проект федерального бюджета в трёх чтениях.

В первом чтении Государственная Дума рассматривает проект федерального бюджета в течение 30 дней со дня его внесения в Государственную Думу.

В первом чтении обсуждается концепция бюджета, прогноз социально-экономического развития РФ, в том числе в федеральном бюджете указываются ВВП, инфляция, основные характеристики бюджета и основные направления бюджетной и налоговой политики.

В первом чтении рассматриваются следующие характеристики федерального бюджета[35, с.25]:

1. Прогнозируемый в очередном финансовом году и плановом периоде общий объём доходов с выделением прогнозируемого объёма нефтегазовых доходов федерального бюджета.

2. Нормативы распределения доходов, если они не утверждены бюджетным законодательством.

3. Общий объём расходов.

4. Условно-утверждённые расходы не менее 2,5% общего объёма расходов на первый год планового периода и 5% на второй год.

5. Верхний предел государственного внутреннего и внешнего долга.

6. Нормативная величина резервного фонда (в резервный фонд зачисляется 10% ВВП, а оставшаяся часть идёт в Фонд будущих поколений и дефицит/ профицит бюджета).

В течение 15 дней Комитеты Государственной Думы готовят заключение, направляют его в Комитет по бюджету с обоснованием принять или отклонить проект федерального бюджета. При рассмотрении в первом чтении Государственная Дума заслушивает доклад Правительства, содоклады Комитета по бюджету и Председателя счётной палаты. В случае отклонения в первом чтении проекта федерального бюджета, Государственная Дума может:

1. Передать законопроект в согласительную комиссию.

В случае передачи законопроекта в согласительную комиссию, она в течении 10 дней разрабатывает вариант основных характеристик проекта федерального бюджета. Решение согласительной комиссии принимается раздельным голосованием. Решение считается принятым, если за него проголосовало большинство присутствующих. Если Государственная Дума не принимает решение по итогам работы согласительной комиссии, то проект закона считается повторно отклонённым в первом чтении. При повторном отклонении в первом чтении Государственная Дума не имеет права повторно его направить в согласительную комиссию, и Государственная Дума ставит вопрос о доверии Правительству.

2. Вернуть в Правительство на доработку.

В случае отклонения проекта федерального бюджета в первом чтении и направлении его на доработку в Правительство, оно в течении 20 дней дорабатывает указанный законопроект и вносит доработанный законопроект на повторное рассмотрение. Государственная Дума рассматривает его в течении 10 дней.

3. Поставить вопрос о доверии Правительству.

В случае отставки правительства, вновь сформированное Правительство представляет новый вариант проекта федерального бюджета не позднее 30 дней после сформирования.

Во втором чтении Государственная Дума рассматривает проект федерального бюджета в течение 35 дней со дня его принятия в первом чтении. Во втором чтении рассматриваются следующие показатели:

1. Бюджетные ассигнования по разделам, подразделам, целевым статьям и видам расходов в пределах, утверждённых в первом чтении.

2. приложение к федеральному бюджету, устанавливающее перечень главных администраторов доходов бюджета и главных администраторов источников финансирования дефицита бюджета.

3. Приложения, устанавливающие распределение между субъектами межбюджетных трансфертов.

4. Программа кредитов, займов и государственная гарантия.

В течение 10 дней Комитет по бюджету готовит сводные таблицы поправок по разделам, подразделам, целевым статьям и видам расходов и направляет таблицы в профильные комитеты. Профильные комитеты рассматривают таблицы и представляют результаты в Комитет по бюджету, который формирует сводные таблицы, поправки и выносит их на рассмотрение в Государственную Думу. Поправки по межбюджетным трансфертам рассматриваются в Комитете по бюджету только после их предварительного рассмотрения Комитетом Совета Федерации по бюджету.

В третьем чтении Государственная Дума рассматривает проект федерального бюджета в течение 15 дней со дня принятия указанного законопроекта во втором чтении [3].

В третьем чтении утверждается ведомственная структура расходов федерального бюджета. Для рассмотрения в третьем чтении законопроект выносится на голосование в целом. Принятый Государственной Думой закон «О федеральном бюджете» в течение 5 дней со дня принятия передаётся на рассмотрение Совета Федерации. Совет Федерации рассматривает Федеральный Закон в течение 14 дней со дня представления Государственной Думой.

Одобренный Советом Федерации Федеральный Закон в течение 5 дней со дня одобрения направляется Президенту для подписания и обнародования. В случае отклонения Федерального Закона Советом Федерации, он передаётся для преодоления возникших разногласий в согласительную комиссию. Согласительная комиссия в течение 10 дней выносит на повторное рассмотрение согласованный Федеральный Закон и рассматривает его в одном чтении. В случае несогласия Государственной Думы с решением Совета Федерации, закон считается принятым, если при повторном голосовании за него проголосовало не менее 2/3 общего числа депутатов Государственной Думы.

2.5 Исполнение бюджета

Исполнение бюджетов начинается после их утверждения в установленном порядке (для федерального бюджета — подписания Президентом РФ).

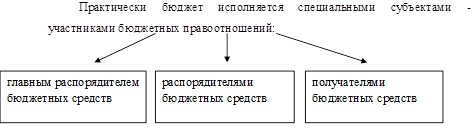

Главный распорядитель средств федерального бюджета — орган государственной власти РФ, имеющий право распределять средства федерального бюджета по подведомственным распорядителям и получателям бюджетных средств, определенным ведомственной классификацией расходов федерального бюджета.

Главный распорядитель средств бюджета субъекта РФ, средств местного бюджета — орган государственной власти субъекта РФ, орган местного самоуправления, бюджетное учреждение, имеющее право распределять бюджетные средства по подведомственным распорядителям и получателям средств бюджета субъекта РФ, средств местного бюджета (ст. 158 БК РФ).

Распорядитель бюджетных средств — орган государственной власти или орган местного самоуправления, имеющие право распределять бюджетные средства по подведомственным получателям бюджетных средств.

Получатель бюджетных средств — бюджетное учреждение или иная организация, имеющие право на получение бюджетных средств в соответствии с бюджетной росписью на соответствующий год.

Исполнить бюджет — это значит обеспечить полное и своевременное поступление всех предусмотренных по бюджету доходов и обеспечить финансированием все запланированные по бюджету расходы [12, с.78].

Особая роль определена Федеральному казначейству Министерства финансов РФ — именно этот орган обеспечивает соблюдение принципа единства кассы — зачисление всех поступающих доходов и поступлений из источников финансирования дефицита бюджета на единый счет бюджета и осуществление всех предусмотренных расходов с единого счета бюджета. Осуществление бюджетных операций через счета Казначейства позволит обеспечить полный учет и контроль каждого этапа исполнения бюджета. Для исполнения федерального бюджета предусмотрено открытие в Казначействе лицевых счетов для каждого главного распорядителя, распорядителя и получателя средств бюджета. Федеральное казначейство должно регистрировать все бюджетные операции в Главной книге Казначейства и вести сводный реестр бюджетополучателей.

Исполнение бюджетов всех уровней осуществляется на основе бюджетной росписи — документа о поквартальном распределении доходов и расходов бюджета и поступлений из источников финансирования дефицита бюджета, устанавливающего распределение бюджетных ассигнований между получателями бюджетных средств и составляемый в соответствии с бюджетной классификацией РФ.

Исполнение бюджета по доходам предусматривает:

· перечисление и зачисление доходов на единый счет бюджета;

· распределение в соответствии с бюджетом регулирующих доходов;

· возврат излишне уплаченных в бюджет сумм доходов;

· учет доходов бюджета и составление отчетности о доходах бюджета.

Бюджеты по расходам исполняются в пределах фактического наличия бюджетных средств на едином счете бюджета с соблюдением процедур санкционирования и финансирования. Основные этапы санкционирования: составление и утверждение бюджетной росписи (в течение 15 дней со дня утверждения бюджета), утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и бюджетополучателей, утверждение смет доходов и расходов распорядителям бюджетных средств и бюджетным учреждениям, утверждение и доведение уведомлений о лимитах бюджетных обязательств до распорядителей и бюджетополучателей, принятие денежных обязательств бюджетополучателями, подтверждение и выверка исполнения денежных обязательств. Процедура финансирования заключается в расходовании бюджетных средств.

Бюджетная роспись — обязательный документ для практического исполнения бюджета Федерации для субъектов Федерации и для органов местного самоуправления (муниципальных органов).

Все изменения бюджета, связанные с его исполнением, должны обязательно отражаться через бюджетную роспись.

Завершается работа по исполнению бюджета, и это касается бюджетов всех уровней, 31 декабря. Лимиты бюджетных обязательств прекращают свое действие 31 декабря. Принятие бюджетных обязательств после 25 декабря не допускается. Подтверждение бюджетных обязательств должно быть завершено Федеральным казначейством 28 декабря. До 31 декабря включительно Федеральное казначейство обязано оплатить принятые и подтвержденные бюджетные обязательства. Счета, используемые для исполнения федерального бюджета, подлежат закрытию в 24 часа 31 декабря.

Средства, полученные бюджетными учреждениями от предпринимательской деятельности и не использованные по состоянию на 31 декабря, зачисляются в тех же суммах на вновь открываемые соответствующими бюджетными учреждениями лицевые счета.

После завершения операции по принятым бюджетным обязательствам завершившегося года остаток средств на едином счете федерального бюджета подлежит учету в доходах федерального бюджету наступившего финансового года в качестве остатка средств.

Важнейшая задача исполнения бюджета — обеспечение полного и своевременного поступления налогов и других доходов в целом и по каждому источнику, а также финансирование мероприятий в суммах и сроки, утвержденные бюджетом.

ГЛАВА 3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ БЮДЖЕТНОГО ПРОЦЕССА В РФ

3.1 Проблемы и перспективы совершенствования бюджетного процесса в РФ

2008 г. для финансистов во многом год особый, и не только с точки зрения юбилея, – это технологический год перестройки бюджетного процесса в соответствии с новыми требованиями Бюджетного кодекса РФ и одновременно год подготовки трехлетнего бюджета на 2009–2011 гг. В сентябре 2008 г. решение об утверждении бюджета города Москвы на три года – 2009 г. и плановый период 2010–2011 гг. – было закреплено Московской городской Думой в новой редакции закона города Москвы «О бюджетном устройстве и бюджетном процессе в городе Москве». Решение вполне обдуманное и обоснованное, так как трехлетний бюджетный период позволяет обеспечить стабильность, преемственность и предсказуемость бюджетной политики, создать четкую систему учета всех обязательств государства и стопроцентного исполнения решений в отношении среднесрочных программ социального и экономического развития города. Шаг важный и с точки зрения повышения результативности бюджетных расходов.

В настоящее время бюджетный процесс в городе требует совершенствования по ряду направлений. Прежде всего необходимо повысить уровень объективности и достоверности долго- и краткосрочного прогнозирования бюджетных показателей, поскольку в современных условиях эффективность использования бюджетных средств напрямую зависит от качества бюджетного планирования.

Недостатки бюджетного планирования в городе влекут за собой крайне неритмичное освоение бюджетных средств по всем отраслевым расходам бюджета. Общая тенденция такова, что в течение года главные распорядители бюджетных средств перераспределяют неосвоенные ассигнования между различными направлениями расходов, а в итоге в последнем квартале расходуется до 50% годовых назначений.

Меры, принимаемые финансовым органом, сегодня недостаточны, однако переход на трехлетний бюджет и среднесрочное бюджетное планирование усилит мотивацию по сохранению первоначального назначения бюджетных средств. Следует ввести жесткую привязку лимитов бюджетных ассигнований к конкретным расходным обязательствам (программам и проектам), реализуемым в плановый период. Проще говоря, на весь период строительства закрепить средства за объектом с сохранением их целевой привязки независимо от фактического расходования и не допускать перемещения лимитов. Аналогично и по программным мероприятиям: пока они не будут выполнены, установленные лимиты не снимать и не уменьшать. Это лишь один из вариантов исправления ситуации.

Кроме того, на общую картину планирования негативно влияет отсутствие утвержденных методик планирования расходов, своевременно принимаемых тарифов и нормативных показателей в различных отраслях города. Расширение практики сметного финансирования расходов бюджетных учреждений с широким использованием нормативов финансового обеспечения конкретной услуги позволит оптимизировать расходы бюджета и усилить контроль за рациональным использованием государственных средств. Сегодня разработка нормативов финансирования и их широкое применение тормозятся отсутствием стандартов, на основании которых можно судить о качестве той или иной бюджетной услуги.

Дополнительным инструментом повышения эффективности бюджетного планирования является реестр расходных обязательств города Москвы, порядок его составления и ведения. По своей сути этот документ является важнейшим информационным ресурсом, позволяющим объединить все сведения о нормативно-правовых актах, заключенных договорах и соглашениях, определяющих возникновение расходных обязательств бюджета города Москвы. Такой реестр в городе существует, и с 2008 г. расходная часть бюджета формируется на его основе. Вместе с тем информационная технология его дальнейшего ведения и функционирования как единого, целостного информационного ресурса, используемого всеми участниками бюджетного процесса при планировании, пока отсутствует.